![]()

- 自分らしく人生を楽しんでいるおひとりさまや専門家へのインタビュー

- おひとりさまの暮らし、住まい、イザへの備えなど生活に役立つコラム

- おひとりさまが備えておきたいあれこれを年代順に紹介

- おひとりさまスマイルCafeが主催するセミナーなどのイベント情報

- おひとりさまスマイルCafeの活動など各種お知らせ

住まい

住宅を活用する/家をリフォームする/施設へ入る/高齢期の住まいを考える高齢期の住宅購入やリフォーム費用の負担を小さくする方法 【リ・バース60】

古くなったり住みにくくなった自宅を、高齢期にリフォームしたり、住み替えたいと思っても、手元資金を大きく減らすのは不安と感じる人も多いでしょう。自宅を引き継ぐ人がいないシングルにとっては、高齢期に買い替えなんて“もったいない”と思うかもしれません。

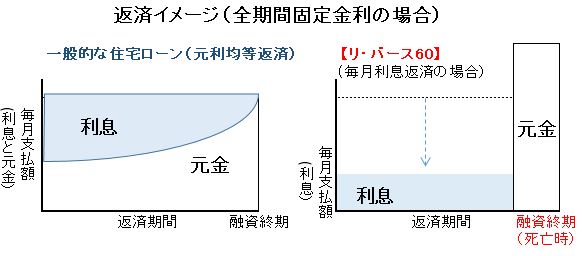

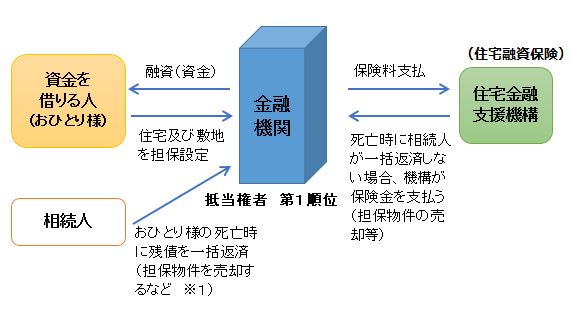

このようなニーズに応えるしくみが、金融機関と住宅金融支援機構が提携して提供するリバース・モーゲージ型 住宅ローン【リ・バース60】です。自宅を担保に金融機関からお金を借りる一般的なリバースモゲージについては、こちらの記事をご覧ください。リバースモゲージで借りたお金は生活資金にも使えるケースや、使い道を限定されない商品もありますが、【リ・バース60】はあくまでも住宅ローンであり、新築・購入(セカンドハウス含む)、リフォーム、サービス付き高齢者向け住宅や老人ホームの入居一時金など、使い道は住まいに関することに限定されます。60歳以上の方であれば、年齢の上限はありません。建設や購入する場合、新たに取得する住宅を担保にすることができるため、今現在、賃貸の人でも【リ・バース60】を利用できます。リバースモゲージは、マンションでは大都市圏の築浅の物件に限られたりなど、物件やエリアの制約が大きいのに対して、【リ・バース60】は地方や古い中古マンションでも利用できるのが特徴です。

【リ・バース60】のしくみ

住宅関連資金を金融機関から借りる際に、一般的な住宅ローンと同様に自宅や敷地が担保になります。金利タイプ(固定、変動など。変動金利が一般的)や金利は借入金融機関によって異なるため、複数を比較しましょう。

借入期間中は、金融機関に基本的に利息だけを毎月支払い、死亡時に相続人が一括返済してその家を引き継ぐか、担保物件を売却して返済に充てます(※1)。そのため、一般的な住宅ローンより、毎月支払額が少なくて済むのが特徴です。また、原則、保証人を設定する必要はありませんが、金融機関は住宅金融支援機構に保険料を支払っており、相続人が残債を一括返済できない(または、しない)場合は、機構が担保物件を売却するなどして金融機関に元金を支払ってくれます。その場合、担保物件は相続人には引き継がれません(※1)。

担保物件を売却しても残債務を返済できない場合の、相続人への請求方法は2通り。

・リコース型:残債務が請求される

・ノンリコース型:残債務は請求されない

(ノンリコース型の方が金利は高い)

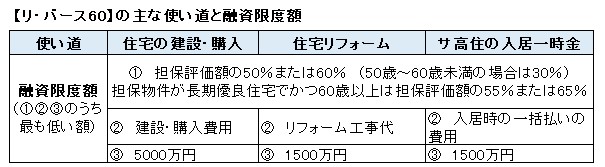

※50歳以上60歳未満の人は、担保評価額の30%まで

※年金などの収入に対する毎月の支払額(利息)は以下の割合であること

・年収400万円未満なら30%以下

・年収400万円以上なら35%以下

なお、今借りている住宅ローンの借り換えにも利用できます。たとえば、年金暮らしになってもなおローンの残債があり、このまま返済を続けると手元資金が少なくなって不安といった場合に、この【リ・バース60】に借り換えることで毎月の返済額を減らすことも可能です。

また、一般的な住宅ローンでは団体信用生命保険の加入が義務づけられ、健康上の問題があるとお金を借りられませんが、【リ・バース60】は生命保険への加入が必要ないため、健康に自信のない方も安心です。

【リ・バース60】の注意点

自宅を相続人に遺す必要のないシングルにとって、【リ・バース60】は高齢期のマネープラン上、心強いしくみです。ただし、生きている限り(元金一括返済しない限り)利息だけは払い続けるため、思いのほか長生きすると利払いが大きく膨らんでしまいます。また、いくら返済しても、元金は減らないため、利息と元金を合わせると、一般的な住宅ローンよりも返済額は大きくなるということは注意が必要です。

仮に70歳で1000万円を借りたとして、平均金利が3%の場合、毎年の利払いは30万円。

30年間100歳まで生きたとすると、利息は900万円と元金よりは少ないですが、104歳になると

【30万円×34年=1020万円】と、元金以上の利息を支払うことになります。

(全部繰上返済は可能だが、一部繰上返済が可能かどうかは金融機関によって異なる)

また、借りられるお金は、担保評価額の50%または60%ですから、たとえ2000万円の物件を買う場合も、1000万円程度は自己資金を準備する必要があります。さらに、変動金利のケースが一般的なため、金利が上昇すると利息が想定以上に増えてしまうことは注意が必要です。

高齢期に新しい設備の家で快適に暮らしたい、便利な場所に引っ越したいといった希望を、【リ・バース60】は預貯金などの手元資金を残しながら実現できるしくみといえるでしょう。

(おひとりさまスマイルCafe ”住まい・住宅を活用する”)

![]()