![]()

- 自分らしく人生を楽しんでいるおひとりさまや専門家へのインタビュー

- おひとりさまの暮らし、住まい、イザへの備えなど生活に役立つコラム

- おひとりさまが備えておきたいあれこれを年代順に紹介

- おひとりさまスマイルCafeが主催するセミナーなどのイベント情報

- おひとりさまスマイルCafeの活動など各種お知らせ

専門家に聴く

Vol. 18

おひとりさまこそ上手に活用したい! いま注目の「民事信託」とは?

- 中田義直さん

- 中田義直税理士事務所 所長

民事信託活用支援機構 専門家協議会 会員

税務大学校教授、税務大学校研修所長、税務署長等を歴任し退官。2016年中田義直税理士事務所開設

カフェのお客様

「もしも、自分が認知症になったら、お金をどう管理すればいいのか」を心配しているおひとりさまは多いのではないでしょうか。その選択肢のひとつとして、近頃注目されているのが「民事信託」です。どのようなしくみで、どんなメリットがあるのでしょうか。また、以前紹介した成年後見制度とは、どう違うのでしょうか。税理士でFPの中田義直さんにうかがいました。

自分の決めた目的に沿って、自分の財産を管理、運用してもらえる!

近頃、認知症への備えとして「民事信託」が注目されています。どんな制度ですか。

民事信託は「信頼できる人に財産の管理や運用、処分を託すことができる」制度です。自分の財産を自分が決めた目的に沿って管理、運用してもらうことができます。

「自分が決めた目的に沿って」がポイントですね。

はい。認知症で意思能力がなくなると、法律行為ができず、不動産の売買や贈与、銀行預金の高額引き出しや解約もできません。遺言書も書けません。

認知症の人を保護し、支援する制度には成年後見制度もあります。どう違いますか?

成年後見制度を利用すると、自宅を売却して介護施設の入居費用に充てたいと思っても、家庭裁判所の許可がなければ売却できません。許可が下りるまでに少なくとも半年以上かかるうえ、許可が下りないことも少なくありません。居住用不動産がなくなるというのは、本人にとっては大変精神的に影響が大きいという理由からです。

それでは本人も周囲の人も困ってしまいますね…。

賃貸マンションなどがある場合もやっかいです。成年後見制度は財産管理が目的なので積極的な運用ができず、空室が出ても新たな入居希望者を募集したり、契約を結んだりはできない…。また、本人の望まない人が成年後見人になる場合があるうえ、本人や家族の意志とは無関係に、財産から裁判所が許可した金額が成年後見人の報酬として支払われてしまいます。成年後見人による不祥事もある…。「民事信託」を活用すれば、こういった問題にも対処できます。

信託された財産は受益者のために管理、運用される

どういうことでしょう?「民事信託」のしくみとあわせて教えてください。

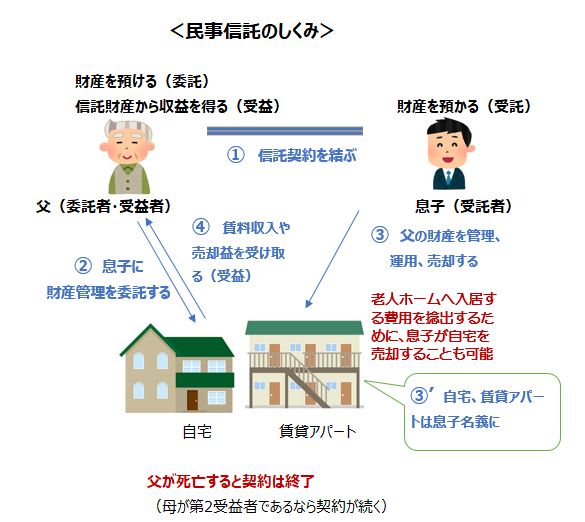

「民事信託」は、例えば、父(委託者)が息子(受託者)に財産を委託し、管理、運用してもらい、そこから生まれた利益を受け取ります(父が受益者)。信託する際には、財産を誰のために、どんな目的で、どのような管理、運用するかを委託者が決め、信託契約を結びます。例えば、「息子に賃貸アパートの管理を任せ、自分は家賃収入を受け取る。認知症になり介護施設に入る場合には、自宅を売却し、入居費用に充てる」などです。そして、財産の所有権移転登記を行い、名義を息子に変更します。

息子が財産の所有者になると贈与税がかかりませんか?

民事信託では、委託者と受益者が同じ場合は、事実上の所有者と見なされ、贈与税はかかりません。ちなみに、息子の経営する会社が倒産したような場合でも、信託された不動産は息子の財産とは切り離されるので、差し押さえの対象にならないんです。

信託された財産の管理には信託口口座を利用

信託財産は、息子の財産とは分別して管理する義務があるということですね。

はい。そこで金融機関に、「委託者○○(父の名)信託口 受託者△△(息子の名)」という名義で作成される「信託口口座」を開設します。とはいえ、信託口口座を開設してくれる金融機関は、まだ多くはないのですが…。

ところで、この例ですと、息子は家賃収入を得ていないのにアパートの管理などにかかる費用を負担するんですよね?

管理、運営にかかった費用は経費として受益者である父に請求できます。また、信託契約を結ぶときには、経費のほか、管理・運営の報酬(信託報酬)についての取り決めも入れておくといいでしょう。受託者が親族の場合、無報酬の場合も多いのですが、月5~10万円程度なら妥当かもしれません。なお、受託者は、信託財産に関する帳簿などの書類を作成するほか、毎年1回、貸借対照表や損益計算書などの決算書類等を作成し、その内容を受益者や税務署に報告しなければなりません。その書類は、一定期間保存し、受益者の求めがあれば、閲覧させる必要もあります。信託事務の処理は、税理士などに委託することもできます。その選任と監督も受託者の義務です。

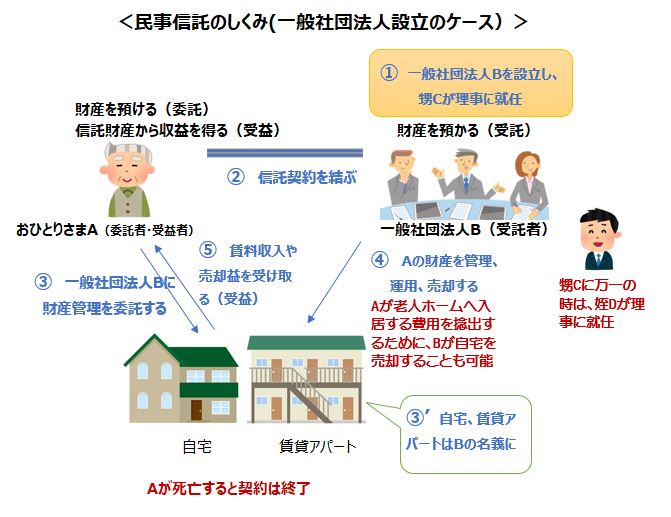

おひとりさまこそ、民事信託を上手に活用したい

おひとりさまが利用する場合、誰に財産を託せばいいでしょう?

信じて託せる相手なら、個人でも法人でも託せます。ただし、注意点として、受託者が死亡すると契約が終わるため、第2受託者を設定しておかないと信託を続けられないことがあります。そこで、一般社団法人を設立し、親族や信頼できる人を理事にし、受託者になってもらう方法も考えられるでしょう。理事に何かあった場合には、理事を交代すれば信託を続けられます。

なお、委託者が死亡すると契約は終了しますが、その際に財産をどうするかも決めておく必要があります。例えば、受託者が遺贈を受ける、公益法人に寄附する、親族の誰それが相続するなどです。そういえば、最近、飼い主の死後、ペットの世話を目的とする信託も注目されているのだとか。

ペットと暮らすおひとりさまも多いので参考になりそうです。ともあれ、民事信託は、将来起こりうる様々なケースを想定したうえで契約書を作成する必要がありそうですね。

認知症を発症してからでは契約内容を変更できないので、事前の話し合いが大切です。その話し合いを通じて家族や信頼する人との絆が深まることも多いようですよ。

それは素敵ですね。本日はありがとうございました。

![]()